kế toán những điều cần biết phần 9

kế toán những điều cần biết phần 9 tiếp phần 8 là những ví dụ để giúp bạn hiểu rõ nguyên lý kế toán trong công việc của bạn và công ty của bạn như thế nào nhé! Cùng Công Ty Thuận Hòa

Ví dụ cụ thể việc đối chiếu số liệu trước khi in sổ sách kế toán vào cuối mỗi ký kế toán (Tháng, Năm) như sau:

– Đối chiếu 111 với Sổ quỹ và biên bản kiểm kê quỹ. Và lưu ý là tài khoản tiền thì sổ quỹ và sổ kế toán 111 không thể nào có số âm quỹ hàng ngày, hết sức lưu ý chỗ này.

– Đối chiếu sổ 112 của từng ngân hàng (Cả VND và USD) với Sổ phụ từng ngân hàng, số liệu giữa số kế toán và sổ phụ của từng ngân hàng phải khớp nhau.

Nếu không khớp nhau thì tìm hiểu nguyên nhân và xử lý kịp thời

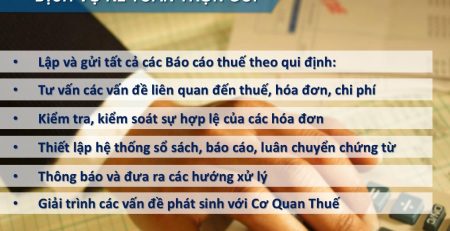

Kỳ 1: DỊCH VỤ KẾ TOÁN TRỌN GÓI – NHỮNG ĐIỀU CẦN BIẾT

Kỳ 2: DỊCH VỤ KẾ TOÁN TRỌN GÓI – NHỮNG ĐIỀU CẦN BIẾT

Kỳ 3: DỊCH VỤ KẾ TOÁN TRỌN GÓI – NHỮNG ĐIỀU CẦN BIẾT

Kỳ 4: DỊCH VỤ KẾ TOÁN TRỌN GÓI – NHỮNG ĐIỀU CẦN BIẾT

Kỳ 7: DỊCH VỤ KẾ TOÁN TRỌN GÓI VÀ NHỮNG ĐIỀU CẦN BIẾT

Kỳ 8: DỊCH VỤ KẾ TOÁN TRỌN GÓI VÀ NHỮNG ĐIỀU CẦN BIẾT

– Đối chiếu Bảng tổng hợp NXT với sổ cái hàng tồn kho (156;152;155;153…) cả về số đầu kỳ, nhập trong kỳ, xuất trong kỳ và số dư cuối kỳ .

(Lưu ý hàng tồn kho thì không thể nào có số dư âm). Hàng tồn kho bắt buộc phải có biên bản kiểm kê hàng tồn kho cuối năm và chúng ta phải tiến hành đối chiếu giữa biên bản kiểm kê và sổ liệu trên sổ sách.

Còn tháng hoặc quý có kiểm kê hay không là tùy vào mỗi loại hình doanh nghiệp mà có những đặc điểm khác nhau. Khi có sự chênh lệch thì tiến hành tìm hiểu nguyên nhân và điều chỉnh số liệu sổ sách về thực tế.

– Đối chiếu giữa Bên xuất của tài khoản thành phẩm (TK 155) hoặc hàng hóa (Tk 156) trong bảng tổng hợp nhập xuất tồn với tài khoản bên nợ 632 có khớp không nhau không?

Và đối chiếu bên xuất của tài khoản nguyên vật liệu với tài khoản bên nợ 621 phải khớp nhau về mặt số tiền hay không? Về mặt nguyên tắc là khớp nhau.

| >>> Xem thêm: Dịch vụ thành lập công ty trọn gói |

– Đối chiếu giữa sổ 133, 3331 với Tờ khai thuế GTGT, giữa 2 tài khoản này chỉ có duy nhất 1 tài khoản có số dư.

Và giữa Tờ khai và sổ cái (TK 133 và TK 3331) phải khớp nhau nếu không khớp nhau thì tìm hiểu nguyên nhân chênh lệch để điều chỉnh.

– Số dư của tài khoản 242 phải bằng với số dư cuối kỳ trên bảng phân bổ của 242. Và phát sinh bên có của tài khoản 242 phải bằng với số phân bổ trong Bảng phân bổ 242

Các bạn cùng chờ thêm phần tiếp theo của phần kế toán những điều cần biết cho các bạn nhân viên mới vào ở một công ty mới nhé.

kế toán những điều cần biết phần 10

Trả lời