Kỳ 2: DỊCH VỤ KẾ TOÁN TRỌN GÓI-NHỮNG ĐIỀU CẦN BIẾT

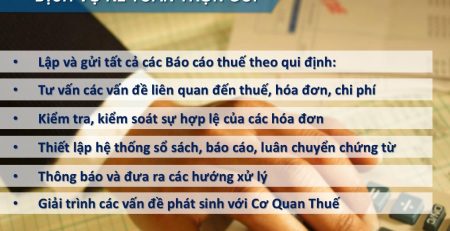

dịch vụ kế toán trọn gói

dịch vụ kế toán trọn gói

- KHI CÔNG TY MỚI THÀNH LẬP THÌ BẠN CẦN LÀM NHỮNG CÔNG VIỆC NÀO VỀ THUẾ VÀ KẾ TOÁN

- CÁC CÔNG VIỆC KẾ TOÁN CỦA CÔNG TY THEO NGÀY, THÁNG VÀ HÀNG NĂM NHƯ THẾ NÀO ?

3/ Đăng ký kê khai thuế ban đầu:

– Công ty doanh nghiệp nào mới thành lập mà đã đủ điều kiện đăng ký tự nguyện sẽ áp dụng phương pháp KHẤU TRỪ: sẽ gửi Thông báo, thông tin về việc áp dụng phương pháp tính thuế theo Phương Pháp Khấu trừ (mẫu 06/GTGT) đã gửi tới cơ quan thuế quản lý trực tiếp của công ty cùng với hồ sơ đăng ký thuế ban đầu.

Văn bản tham khảo: Thông tư 219/2013/TT-BTC ngày 31/12/2013 hướng dẫn thi hành ND 209/2013 và luật thuế GTGT Cũng như TT119/2014/TT-BTC ngày 25/08/2014 và TT151/2014/TT-BTC ngày 10/10/2014

Chú ý: Các bạn sẽ được học một buổi về các chuyên đề kê khai thuế ban đầu để các bạn nắm rõ hơn

4) Đặt in hóa đơn cho công ty

Sau khi đăng ký kê khai thuế ban đầu thì các bạn phải làm các công văn đề nghị đặt in hóa đơn để gửi cơ quan thuế. Sau khi thuế đã chấp thuận thì các bạn chuyển qua công đoạn đặt in, mua hóa đơn đỏ để có thể làm thông báo thông tin phát hành hóa đơn và sử dụng hóa đơn là sau năm ngày kể từ ngày làm thông báo phát hành hóa đơn.

Lưu ý nhỏ: Các bạn cũng sẽ được học một buổi về chuyên đề hóa đơn để năm rõ về hóa đơn này nhé.

>>>Xem thêm: dịch vụ kế toán trọn gói

5) Khai thuế GTGT cho doanh nghiệp

– Các trường hợp người nộp thuế mới bắt đầu hoạt động việc sản xuất kinh doanh thì việc khai thuế giá trị gia tăng đang được thực hiện theo quý năm. Sau khi sản xuất kinh doanh đủ 12 tháng thì từ năm dương lịch tiếp theo sẽ căn cứ theo mức doanh thu bán hàng hoá, dịch vụ của năm dương lịch trước liền kề (đủ 12 tháng) để thực hiện khai thuế giá trị gia tăng theo tháng hay theo quý.

| >>> Xem thêm: Dịch vụ thành lập công ty trọn gói |

Ví dụ 21:

+Doanh nghiệp A bắt đầu hoạt sản xuất kinh doanh từ tháng 01/2015 thì năm 2015 doanh nghiệp A thực hiện khai thuế GTGT theo quý. Doanh nghiệp căn cứ vào doanh thu của năm 2015 (đủ 12 tháng của năm dương lịch) để xác định năm 2016 thực hiện khai thuế tháng hay khai quý.

+ Doanh nghiệp B bắt đầu hoạt động sản xuất kinh doanh từ tháng 8/2014 thì năm 2014, 2015 doanh nghiệp B thực hiện khai thuế GTGT theo quý. Doanh nghiệp căn cứ vào doanh thu của năm 2015 để xác định năm 2016 thực hiện khai thuế theo tháng hay theo quý.

– Người nộp thuế có trách nhiệm tự xác định thuộc đối tượng khai thuế theo tháng hay khai thuế theo quý để thực hiện khai thuế theo quy định.

- Việc thực hiện khai thuế theo quý hay theo tháng được ổn định trọn năm dương lịch và ổn định theo chu kỳ 3 năm. Riêng chu kỳ ổn định đầu tiên được xác định tính kể từ ngày 01/10/2014 đến hết ngày 31/12/2016

- Thông thường công ty mới thành lập thì chưa phát sinh các nghiệp vụ mua bán, nhưng đối với thuế GTGT thì không phát sinh vẫn phải nộp tờ khai. Chính vì thế, kế toán đặc biệt chú ý điều nàyVăn bản tham khảo: Thông tư 219/2013/TT-BTC ngày 31/12/2013 hướng dẫn thuế GTGT; Cũng như TT119/2014/TT-BTC ngày 25/08/2014 và TT151/2014/TT-BTC ngày 10/10/2014

Lưu ý:các bạn sẽ được học 1 chuyên đề về thuế GTGT trong 3 buổi để hiểu rõ chuyên đề này – dịch vụ kế toán trọn gói

Kỳ 3: DỊCH VỤ KẾ TOÁN TRỌN GÓI – NHỮNG ĐIỀU CẦN BIẾT

Trả lời